×

سلام

ورود و عضویت

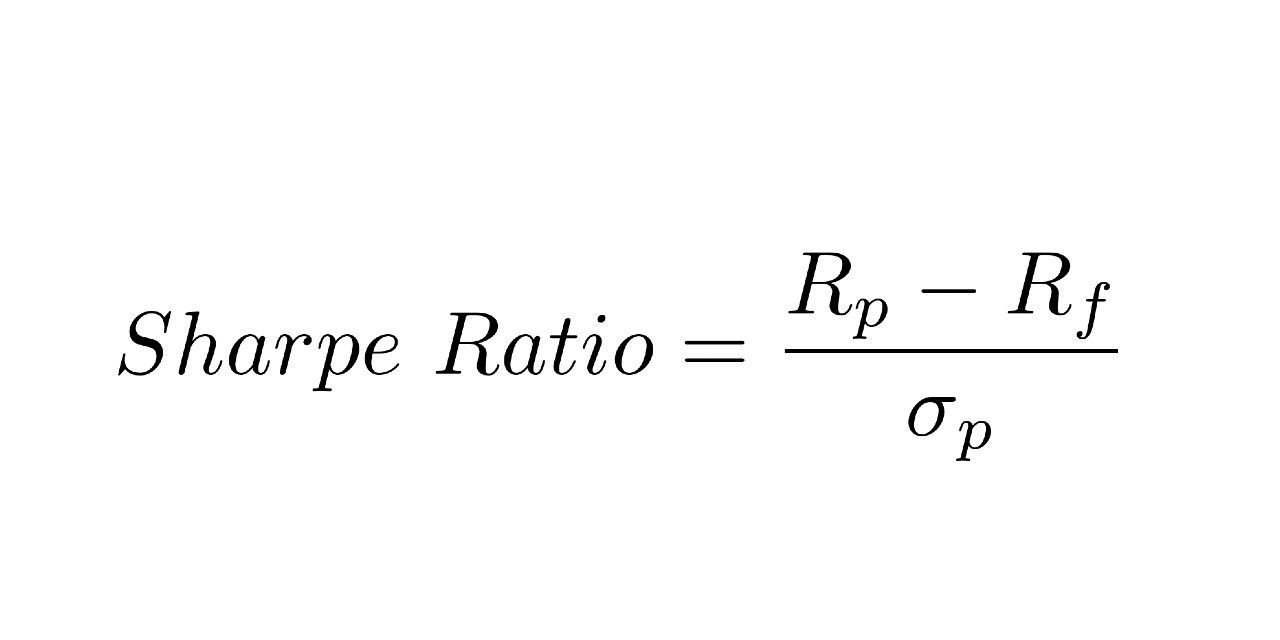

در این مقاله از آسان ماینینگ در خدمت شما همران همیشگی هستیم و موضوع نسبت شارپ چیست؟ (Sharpe Ratio) را بررسی می کنیم. نسبت شارپ معیاری است برای اندازهگیری بازده تعدیل شده نسبت به ریسک و این نسبت تبدیل به استاندارد صنعتی برای چنین محاسباتی شده است. این نسبت توسط برنده جایزه نوبل، ویلیام اف. شارپ توسعه داده شد.

نسبـت شارپ میانگین بازده بهدستآمده مازاد بر نرخ بدون ریسک به ازای هر واحد از نوسان پذیری یا ریسک کل ماست. با تفریق نرخ بدون ریسک از میانگین بازده، عملکرد مربوط به فعالیتهای مربوط به قبول ریسک را میتوان جدا نمود. یک درک شهودی از این محاسبات آن است که یک پرتفوی که در سرمایه گذاری «بدون ریسک» شرکت دارد، همچون خرید اوراق خزانه آمریکا (که در آن بازده مورد انتظار برابر با نرخ بهره بدون ریسک است)، دارای نسبت شارپی دقیقاً برابر با صفر است. عموماً، هرچه مقدار نسبت شارپ بالاتر باشد، بازده تعدیل شده نسبت به ریسک نیز از جذابیت بالاتری برخوردار خواهد بود.

نسبت شارپ اغلب برای مقایسه تغییرات ریسک و بازده کلی پرتفوی وقتی یک دارایی جدید به آن افزوده میشود، کاربرد دارد. به طور مثال، یک مدیر پرتفوی افزودن یک دارایی جدید به پرتفوی سرمایه گذاری ۵۰/۵۰ خود که از سهامی با نسبـت شارپ ۰٫۶۷ تشکیل شده است، در نظر میگیرد. اگر تخصیص دارایی جدید به صورت ۴۰/۴۰/۲۰ باشد، نسبت شارپ به ۰٫۸۷ افزایش مییابد. این نشان میدهد که گرچه دارایی اضافه شده به پرتفوی دارای ریسک بالایی بود، ولی در حقیقت ویژگی ریسک و بازده پرتفوی را افزایش داده و به همین خاطر یک مزیت متنوع سازی به آن میافزاید. اگر افزودن یک سرمایه گذاری جدید باعث کاهش نسبـت شارپ شود، نباید به پرتفوی اضافه گردد.

نسبت شارپ همچنین میتواند به توضیح اینکه آیا بازده اضافی پرتفوی به خاطر تصمیمات هوشمندانه سرمایه گذاری بوده و یا درنتیجه ریسک اضافی، کمک کند. گرچه یک پرتفوی یا صندوق میتواند از بازده بالاتری نسبت به همتایان خود بهرهمند باشد، اما تنها در صورتی یک گزینه سرمایه گذاری خوب به حساب میآید که بازده بالاتر همراه با ریسک اضافی نباشد. هرچه نسبت شارپ یک پرتفوی بزرگتر باشد، عملکرد تعدیل شده آن نسبت به ریسک هم بهتر خواهد بود. نسبت شارپ منفی نشان میدهد که یک دارایی با ریسک کم، بهتر از اوراق فعلی موجود در پرتفوی عمل خواهد کرد.

نسبت شارپ چیست؟ (sharpe ratio)

نسبت شارپ بر اساس نرخ بهره بدون ریسک منهای سود سبد سهام، تقسیم بر تغییرات احتمالی سودِ مازاد سبد سهام محاسبه میشود.

با نسبت شارپ میتوانید عملکرد قبلی سبد سهامتان را هم ارزیابی کنید. برای اینکار باید در فرمول آن، آمار و ارقام مربوط به سرمایهگذاریهای قبل را وارد کنید. به همین ترتیب، میتوانید عملکرد آینده سبد سهامتان را هم پیشبینی کنید؛ با این تفاوت که این بار اعداد واقعی را نمیدانید و باید سود موردانتظار و نیز نرخ بهره بدون ریسک موردانتظار را وارد کنید. در این حالت نسبت شارپی که محاسبه میکنید، عددی احتمالی خواهد بود.

نسبت شارپ به شما کمک میکند منشأ سودهای مازاد سبد سهامتان را پیدا کنید و بفهمید که آیا این سودهای اضافی بهدلیل تصمیمات هوشمندانه شما در سرمایهگذاری به دست آمده است یا نتیجه ریسک بالایی است که پذیرفتهاید. به هر حال، فقط زمانی میتوانید بگویید سرمایهگذاری شما اطمینانبخش بوده است که این بازدههای مازاد صرفا بهدلیل هوشمندی شما و نه بهخاطر ریسک زیاد به دست آمده باشند. سادهتر بگوییم، هرچه نسبت شارپ یک سبد بالاتر باشد، عملکرد بهتری در تعدیل ریسک خواهد داشت. اگر نسبت شارپ منفی شود، دو حالت وجود دارد: یا نرخ بهره بدون ریسک بیشتر از بازده سبد سهام بوده است یا کلا بازده سبد منفی بوده است. هر کدام از این دو حالت که باشد فرقی نمیکند، از نسبت شارپ منفی نمیتوان معنای خاصی دریافت.

سایلنت باکس 3 ظرفیتی آسان ماینینگ

سایلنت باکس 4 ظرفیتی آسان ماینینگ

سایلنت باکس 6 ظرفیتی آسان ماینینگ

سایلنت باکس 10 ظرفیتی آسان ماینینگ

سایلنت باکس 12 ظرفیتی آسان ماینینگ

نسبت شارپ از انحراف عادیِ سود به عنوان میانگین کل ریسک در مخرج فرمول استفاده میکند، که این نشان دهنده توزیع نرمال سود است. در هر صورت سودها در بازارهای اقتصادی، با میانگین آن اختلاف دارند؛ چراکه یک مبلغ بزرگ میتواند روند نزولی بازار را تغییر دهد و یا باعث نوسانات شدید شود. معمولاً در حالت عادی بازار، حرکت قیمت در هر یک از دو جهت صعودی و نزولی به یک اندازه ریسکی است.

نسبت شارپ میتواند به دارندگان سبد سهام کمک کند تا تاریخچه سود تعدیل شده بر اساس ریسک آنها به دست آید. این میتواند با طولانی تر کردن تایم فریم یا بازه زمانی اندازه گیری شود و در محاسبه نوسانات قیمت دچار اشتباه کمتری شود.

برای مثال اگر عدد انحراف عادی در چارت روزانه را صفر در نظر بگیریم، عددی که در پاسخ به دست میآوریم بزرگ تر از عددی است که در پاسخ به همین فرمول در چارت هفتگی به دست میآوریم. و به همین ترتیب نیز نتیجه چارت هفتگی، بزرگ تر از نتیجه نمودار ماهیانه خواهد شد.

انتخاب یک تایم فریم یا بازه زمانی نسبت به تایم فریم قبلی برای به دست آوردن بهترین نسبت شارپ، یکی دیگر از راه هایی است که میتوان اطلاعاتی که باعث مخدوش شدن سود تعدیل شده بر اساس ریسک میشوند را شناسایی کرد.

نسبت شارپ چیست؟ (Sharpe Ratio)

اگر با معاملهگری ارزهای دیجیتال آشنا هستید، حتما میدانید که ریسک و نوسان زیادی در این بازار وجود دارد. به همین دلیل تعیین اینکه چه مقدار ریسک میتوانید بپذیرید، در تصمیمات و انتخاب راهبردهای معاملههایتان نقشی اساسی خواهد داشت. با توجه به اینکه نسبت شارپ ابزاری سودمند برای بررسی بازده با ریسک تعدیلشده است، بیشتر معاملهگران ارزهای دیجیتال از آن استفاده میکنند. آنها با این ابزار میتوانند درک بسیار بهتری از میزان ریسکی که باید بپذیرند داشته باشند.

نسبت شارپ چیست؟ (Sharpe Ratio)

به جز کوینهایی مانند بیت کوین و اتریوم که ارزش بازار بالایی دارند و بهطور نسبی باثباتتر از سایر ارزها هستند، تعداد بسیار زیادی از ارزهای دیجیتال را باید پرریسک قلمداد کرد. در واقع، بسیاری از ارزهای دیجیتال جدیدتر، فاقد ثباتی هستند که بیت کوین و اتریوم دارند؛ آن هم به این دلیل که بازار این ارزها نقدشوندگی کمتری دارد. این امر درباره ارزهای دیجیتالی مانند زیرواکس (0x)، اومیسهگو (OmiseGo)، نئو و دش هم صادق است. نسبت شارپ نمیتواند این بیثباتی را برطرف کند، اما میتواند بینشی از قیمت آینده آنها به ما بدهد؛ با اینکه کاملا غیرقابل پیشبینی هستند.